Los clusters, por definición, son aglomeraciones territoriales o espaciales de empresas que producen bienes y servicios especializados, institutos de investigación, mano de obra calificada, instituciones públicas, etc. Para Michael Porter de la Universidad de Harvard, inspirador de la Agenda de Competitividad para Centroamérica, presentada por INCAE en 1998, el concepto de aglomerado se refiere a "la concentración geográfica de empresas e instituciones interconectadas en un ámbito determinado, es decir, la competitividad internacional de un país se da fundamentalmente si las empresas actúan dentro de ‘clusters’ claramente definidos". En esta definición, la productividad, desde una visión económica, es presentada como el motor de la competitividad y el gran capital como su principal ejecutor. Porter asegura que las ventajas competitivas de un país se crean a través de la inversión y la innovación.

Porter señala a demás que los factores básicos incluyen los recursos naturales, la mano de obra poco calificada o semi-calificada, el clima, la situación geográfica; mientras que los avanzados incluyen personal altamente educado, institutos de investigación, la infaestructura y el soporte en ciencia y tecnología en disciplinas sofisticadas. Por otro lado, los factores generalizados incluyen el capital de endeudamiento y el staff de empleados de alta calificación. Los especialistas y expertos así como los factores que sirven un rango limitado de procesos o a una sola industria, constituyen los factores especializados.

Por otro lado Rustam Lalkaka (1998), consejero de las Naciones Unidas Entiende estos clusters como "la agrupación espontánea o deliberada de grupos de empresarios en espacios geográficos cercanos, con el propósito de acometer esfuerzos colectivos para elevar y mantener la competitividad. Las pequeñas empresas se benefician de las economías externas locales y la especialización flexible. Se benefician, además, por los centros de servicios, privados y públicos, de diseño, calidad, consultoría, crédito, mercadeo y otras necesidades colectivas.

Antes de usarse el termino cluster propiamente tal se utilizaba el de distrito industrial acuñado por Alfred marchall en 1920.Un distrito industrial es una organización de la producción con las siguientes características (Rabellotti, 1995):

-Un conglomerado de empresas, principalmente pequeñas y medianas concentradas geográficamente y especializadas sectorialmente.

-Un conjunto de encadenamiento hacia adelante y hacia atrás entre los agentes económicos con base en el intercambio de bienes, información y personas a través de los mercados o por fuera de ellos.

-Las relaciones de los agentes económicos obedecen a un código de conducta, a veces explícito pero a menudo implícito, como resultado del medio social y la cultura predominante.

-El apoyo al conglomerado de instituciones de carácter privado y público.

Porter señala a demás que los factores básicos incluyen los recursos naturales, la mano de obra poco calificada o semi-calificada, el clima, la situación geográfica; mientras que los avanzados incluyen personal altamente educado, institutos de investigación, la infaestructura y el soporte en ciencia y tecnología en disciplinas sofisticadas. Por otro lado, los factores generalizados incluyen el capital de endeudamiento y el staff de empleados de alta calificación. Los especialistas y expertos así como los factores que sirven un rango limitado de procesos o a una sola industria, constituyen los factores especializados.

Por otro lado Rustam Lalkaka (1998), consejero de las Naciones Unidas Entiende estos clusters como "la agrupación espontánea o deliberada de grupos de empresarios en espacios geográficos cercanos, con el propósito de acometer esfuerzos colectivos para elevar y mantener la competitividad. Las pequeñas empresas se benefician de las economías externas locales y la especialización flexible. Se benefician, además, por los centros de servicios, privados y públicos, de diseño, calidad, consultoría, crédito, mercadeo y otras necesidades colectivas.

Antes de usarse el termino cluster propiamente tal se utilizaba el de distrito industrial acuñado por Alfred marchall en 1920.Un distrito industrial es una organización de la producción con las siguientes características (Rabellotti, 1995):

-Un conglomerado de empresas, principalmente pequeñas y medianas concentradas geográficamente y especializadas sectorialmente.

-Un conjunto de encadenamiento hacia adelante y hacia atrás entre los agentes económicos con base en el intercambio de bienes, información y personas a través de los mercados o por fuera de ellos.

-Las relaciones de los agentes económicos obedecen a un código de conducta, a veces explícito pero a menudo implícito, como resultado del medio social y la cultura predominante.

-El apoyo al conglomerado de instituciones de carácter privado y público.

Se entienden las regiones y localidades como "nodos territorialmente delimitados", que operan como estructuras cerradas, soldadas, homogéneas y dinamizadas por la cooperación intralocal, y en la cual las aglomeraciones productivas sectorialmente especializadas obtienen una "eficiencia colectiva" (Schmitz, 1995)Un ejemplo es el turismo, donde confluyen la infraestructura, los hoteles, los atractivos naturales, históricos y económicos y las facilidades en el campo de la diversión, entre otros factores, que se piensan como un todo económico y no como tradicionalmente se hacía al catalogarlo como un sector.

La asimilación de los enfoques de clusters en este último ámbito ha denotado la escasez en América Latina, debido a que los instrumentos analíticos y marcos teóricos a usar fueron creados en los países desarrollados que no sólo han estado destinados a analizar realidades claramente diferentes, sino que, además, para el examen de esas realidadesdesde se han mostrado portadores de ciertas debilidades e inconsistencias que figuran en las bases de sus formulaciones.

(Clusters y desarrollo territorial.Revisión teórica y desafíos metodológicos para América Latina

VÍCTOR RAMIRO FERNÁNDEZ-SATTO JOSÉ IGNACIO VIGIL-GRECO)

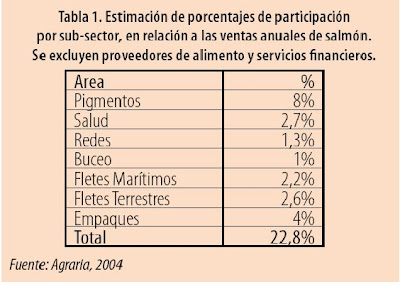

Fuente: Programa Territorial Integrado (PTI) Cluster del Salmón, CORFO Región de los Lagos,

Fuente: Programa Territorial Integrado (PTI) Cluster del Salmón, CORFO Región de los Lagos,

Fuente: Curso de Competitividad Empresarial Desarrollo Regional ,Universidad de San Sebastián 2005,varios autores

Fuente: Curso de Competitividad Empresarial Desarrollo Regional ,Universidad de San Sebastián 2005,varios autores